【白糖月报】国表里糖价走高 天气溢价再次自大

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起头:星河农居品及养殖品

揣度员:(黄莹)

期货从业证号:F0311919

投资征询证号:Z0018607

第一部分 绪论节录

9月国内生手情回首:

原糖9月举座呈现强势反弹、大幅上行走势,主力合约一度飙升至23好意思分上。8月巴西甘蔗压榨及食糖产量均不足市集预期,原糖止跌反弹。此后在巴西天气问题带来的供应预期减少、单产下落,以及失火对当季及下季甘蔗和糖产的不利影响,市集对供应的担忧心扉加重,增产证伪的预期差导致原糖价钱聚会走高。

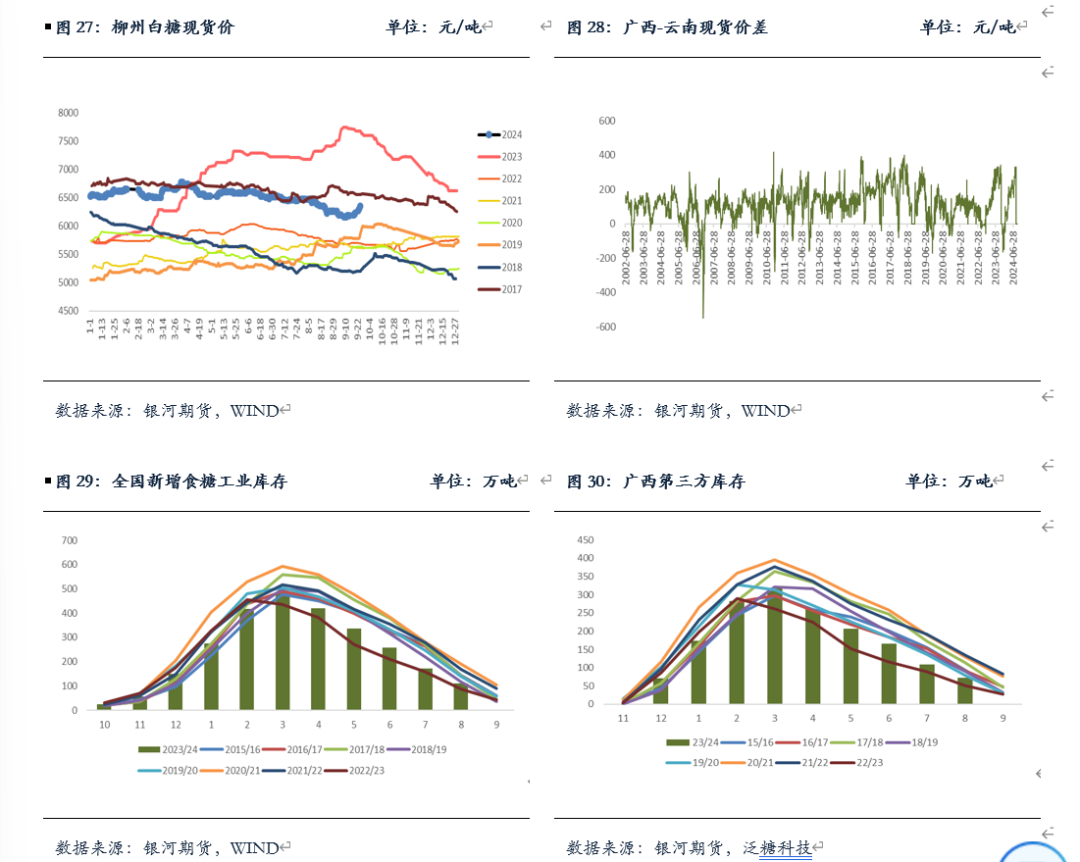

相对于外盘聚会拉升、大幅上行走势,郑糖涨幅相对偏弱。天然广西、广东地区灾害导致甘蔗倒伏,然则影响相对有限。天然郑糖盘面被迫奴隶原糖上行,然则接洽到供应宽松预期的形势,郑糖涨幅赫然弱于原糖。

国内生手情瞻望:

海外方面,巴西压榨程度放缓,8月产量下落,重复失火对本榨季及下榨季甘蔗有所影响,引发市集担忧心扉,原糖冲突23好意思分。巴西际遇干旱天气,重复主产区失火可能影响食糖品性,产糖用蔗比低于市集预期,巴西本榨季后半段及下榨季产量预计将靠近挑战。同期,印度北部的过量降雨可能形成部分产区甘蔗产量受损,印度可能延伸出口遏抑,将来海外供应收紧的预期升温,握续良善后期巴西压榨程度以及四季度开启的印度榨季。

国内方面,市集对天气灾害的担忧心扉正在逐步削弱,不外受外盘大幅高潮影响,郑糖盘面聚会走高。重复宏不雅战略刺激以及榨季末期库存相对偏低,预计盘面将保管偏强走势。不外接洽到供应宽松预期犹在,入口糖在三季度迎来岑岭,供应压力预期下,郑糖走势预计弱于原糖。

策略推选:

1. 单边:多单提出部分止盈部分握有。

2. 套利:不雅望

3. 期权:不雅望。(以上不雅点仅供参考,不行为入市依据)

第二部分 基本面情况

一、 国内生手情回首

原糖9月举座呈现强势反弹、大幅上行走势,主力合约一度飙升至23好意思分上。8月巴西甘蔗压榨及食糖产量均不足市集预期,原糖止跌反弹。此后在巴西天气问题带来的供应预期减少、单产下落,以及失火对当季及下季甘蔗和糖产的不利影响,市集对供应的担忧心扉加重,增产证伪的预期差导致原糖价钱聚会走高。

相对于外盘聚会拉升、大幅上行走势,郑糖涨幅相对偏弱。天然广西、广东地区灾害导致甘蔗倒伏,然则影响相对有限。天然郑糖盘面被迫奴隶原糖上行,然则接洽到供应宽松预期的形势,郑糖涨幅赫然弱于原糖。

二、海外供需形势变化

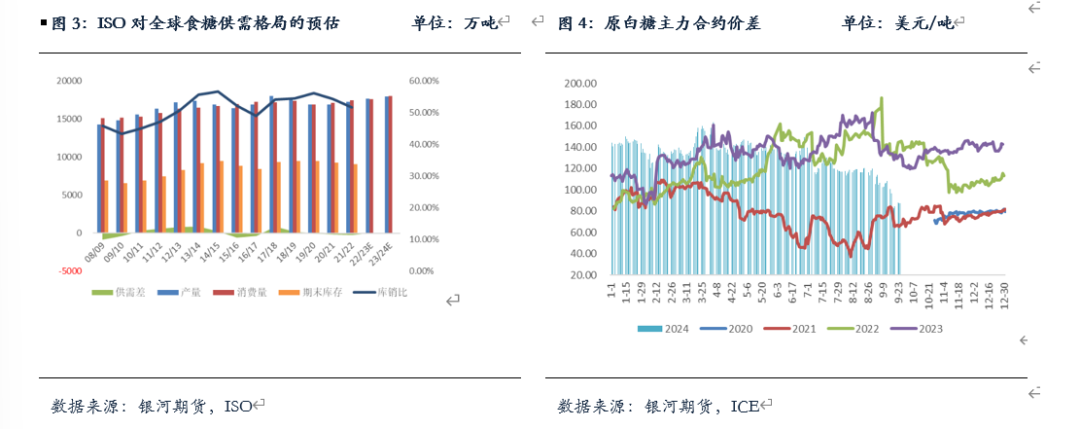

寰球食糖供需形势受巴西增产预期证伪而有所回荡。糖业征询公司StoneX在近期发布的论说称,尽管亚洲糖产量加多,但由于巴西本年甘蔗产糖率低,制糖比下落,产量大幅减少,预计 2024/25榨季寰球糖市供应多余量将从5月预计的251万吨下调130万吨至121万吨;预计巴西中南部2024/25榨季甘蔗压榨量为6.022亿吨,产糖量为4050万吨。海外糖业组织(ISO)在其最新发布的季度论说中预计2024/25榨季的寰球食糖困难为358万吨,并将2023/24榨季食糖困难的预测从6 月份的295万吨下调至20万吨。

在寰球糖市交易供应聚焦巴西的布景下,巴西2024/25榨季初期受天气及降雨扰动的影响,甘蔗压榨量和糖产量不足市集预期,原糖价钱受此扰动较大,巴西中南部阶段性坐蓐数据仍是糖价的进军引导。8月甘蔗和糖产量均不足预期,在巴西天气问题带来的供应预期减少、单产下落,以及失火对当季及下季甘蔗和糖产的不利影响。本榨季达成现时,巴西不绝保管逾越口预期。北半球泰国增产预期较为热烈,印度还需良善出口战略的变化。

原白糖价差方面,2023/24榨季初期起,寰球原白糖一直保管分化现象,海外白糖相对困难,伦白糖走势强于好意思原糖。而今,在高糖价的影响下,原白糖价差有所回落。

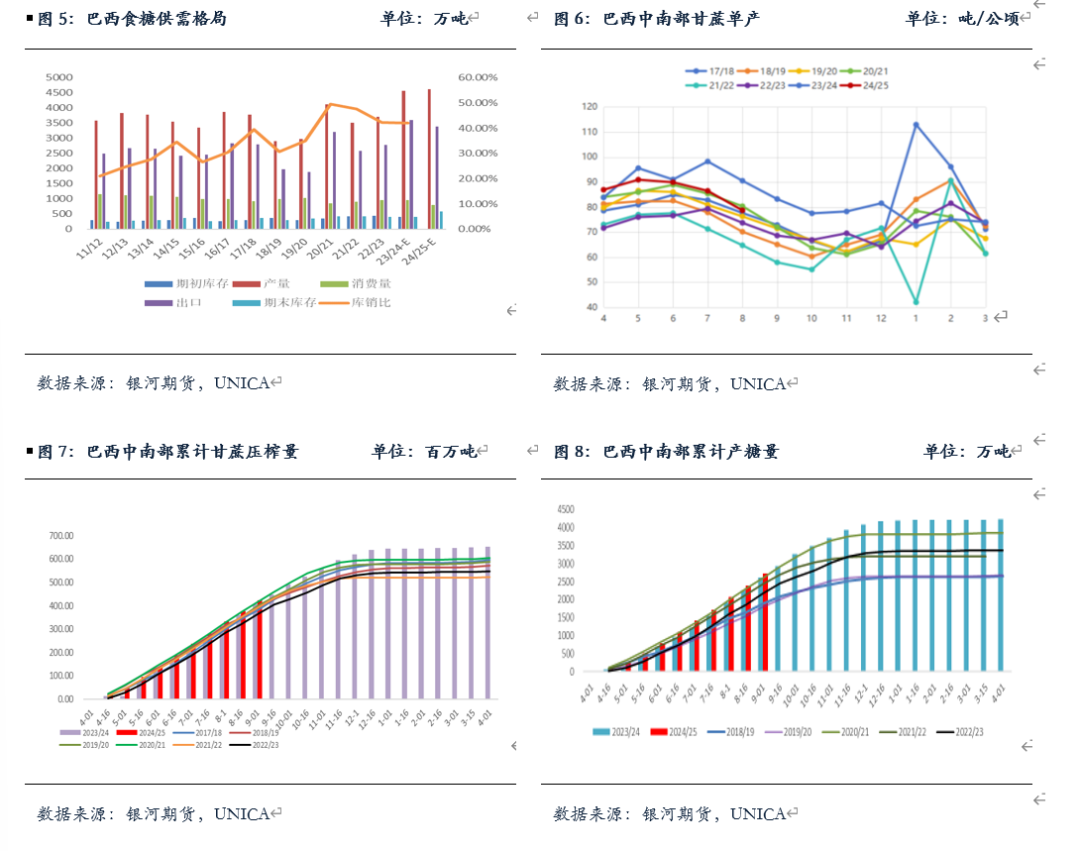

三、 巴西8月甘蔗单产骤降,天气风险导致糖产预估有所下调

自2023 年10 月以来的长久干旱,蔗区降雨仅为平日水平的65%,部分地区致使低于50%,最终影响了甘蔗的纯度,因此,尽管与酒精(每磅 14.0-15.0 好意思分)比拟,制糖仍有强大的利润上风。

近期大鸿沟失火影响了45 万公顷的甘蔗支持区(包括已收货的甘蔗沙门未收货的甘蔗),迫使糖厂压榨不太熟习、受损且纯度进一步缩小的甘蔗。丰益海外(Wilmar International)近日发布论说称,由于天气干旱和农田大火挫伤了巴西中南部的甘蔗坐蓐,因此将巴西中南部2024/25榨季食糖产量的预估值从当先的4200万吨调减至3880-4080万吨。

巴西甘蔗揣度中心(CTC)近期公布的数据自大,8月份中南地区甘蔗平均产量同比下落13.7%,至每公顷78.7吨,2024/25年度4-8月的平均单产同比下落7.4%,至每公顷86.4吨。天然达成8月底的累计单产仍然为连年来仅次于23/24榨季同期的最高水平,但从月度单产走势来看,与往年的单产峰值大多出现时6月或7月不同,本年的峰值前移至5月份,反映本榨季糖厂优先压榨受干旱影响较小的甘蔗,后期甘蔗质料及单产受损程度或更大。

出口方面,接洽到8月份巴西糖出口量更正高,9月份的待运量也保管高位,本年四季度及来岁一季度的部分供应或已提前至本年的三季度,四季度巴西糖厂插足收榨期,食糖交易流供应可能速即缩紧。鉴于北半球主产国的产量出路仍存在较大变数,中短期内巴西减产将对海外糖价带来支握。

四、北半球食糖产量仍有变数

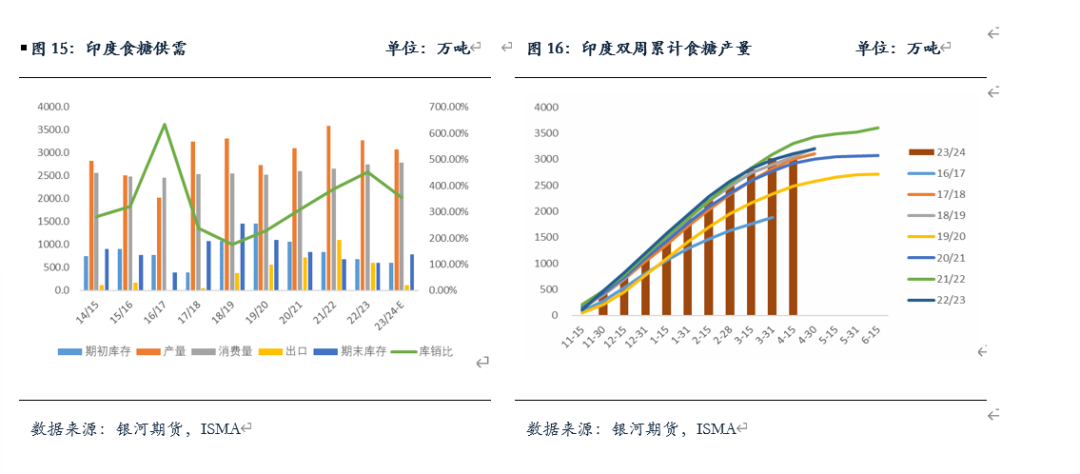

新榨季甘蔗&食糖产量与天气情况方面,季风的到来带动印度和泰国的降雨量有所加多,对新榨季甘蔗孕育有一定促进作用。印度征象办公室暗示,预计印度2024年6-9月的季风降雨水平将为长久均值的106%(2023年6-9月季风降雨量比平均水平低6%傍边),但东北部地区降雨可能低于平日水平,该情况或将影响新榨季甘蔗的产量。除此之外,印度不绝引申酒精E20狡计,新榨季甘蔗坐蓐食糖或将受此影响。接洽到不笃定成分较多,市集对于印度新榨季食糖产量预估各异较大。

印度政府擢升新榨季甘蔗最低收购价,从2023/24榨季的3150卢比/吨上调至3400卢比/吨,创下历史新高,或在一定程度上提振蔗农支持的积极性。

需求方面,有交易有关东谈主士暗示,2024/25榨季(10月至9月)印度糖的净消费量增长率或明白在2.2%,远远高于接近1%的全国平均水平。达到前所未有的3000万吨高位(糖的净消费量不将酒精分流量计算在内)。在将于9月达成的2023-24年度印度糖消费量创了2900万吨的新记载,这是由于高和睦握续的选举带来了强健的需求。2023-24年度,23年10月至24年5月手艺中央政府开释了1960万吨销售配额,同比加多9%。这也意味着,2023-24年度的头8个月的糖需求量梗概上升了9%。因此,2023-24年度印度糖净产量预计为3200万吨,而消费量意料为2900万吨。

印度糖和生物动力制造商协会(ISMA)预计,2024/25榨季的糖产量将从2023/24榨季的3400万吨降至3330万吨。由于政府还是取消了糖转酒精的上限,接洽到糖转酒精破费的400万吨,预计2024/25榨季的糖产量将下落至2930万吨。

泰国方面,受干旱影响,2023/24榨季甘蔗入榨量从上榨季的9390万吨下落了1170万吨至8820万吨,共产糖877万吨。受到甘蔗收购价高潮的提振,农民可能会从支持木薯转向支持甘蔗调整,从而加多新榨季甘蔗的支持面积。泰国甘蔗糖业委员会办公室(OSCB)主任Virit Viseshsinth近日暗示,预计泰国2024/25年度的食糖产量将达到1039万吨,增长18%。 2023/24年度泰国食糖产量同比下落20.37%至880万吨。

行为寰球第二大食糖出口国,泰国每年的消费食糖约250万吨,其余部分则用于出口。预计2024/25榨季食糖出口量或环比加多。

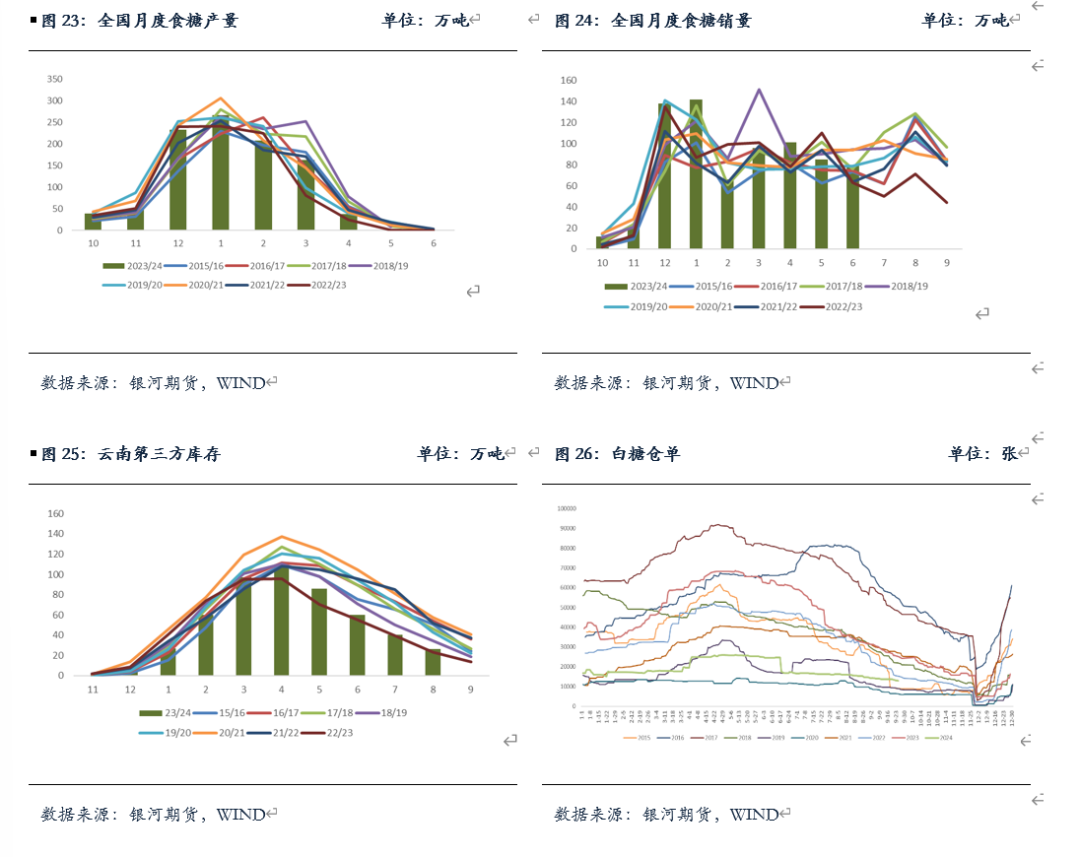

五、入口糖无数到港,8月份入口量再更正高

海关总署公布的数据自大,2024年8月份我国入口食糖77万吨,同比加多40万吨,处于近十年同期最高水平。其中白糖3.32万吨,原糖73.4万吨。2024年1-8月我国累计入口食糖249万吨,同比加多91万吨,在近十年当中处于第四高的水平。其中白糖17.83万吨,原糖230.6万吨。23/24榨季达成8月底我国累计入口食糖435万吨,同比加多100万吨。

我国行将迎来糖的入口旺季。在4月中旬配疏淡入口窗口开启之后,三季度我国食糖入口预期较大,加上部分预计6月份报关的食糖延后至7月。此前咱们预计7月份我国入口食糖数目预计在45万吨傍边,践诺入口量为42万吨,基本允洽预期。8月份我国食糖入口基本呈现价钱握续下行,数目再更正高的脾气。8月份我国入口食糖77万吨,同比加多40万吨,处于近十年同期最高水平。同期我国食糖入口均价为3540元/吨(到岸价),同比下落889元/吨,聚会第三个月同比大幅下落。

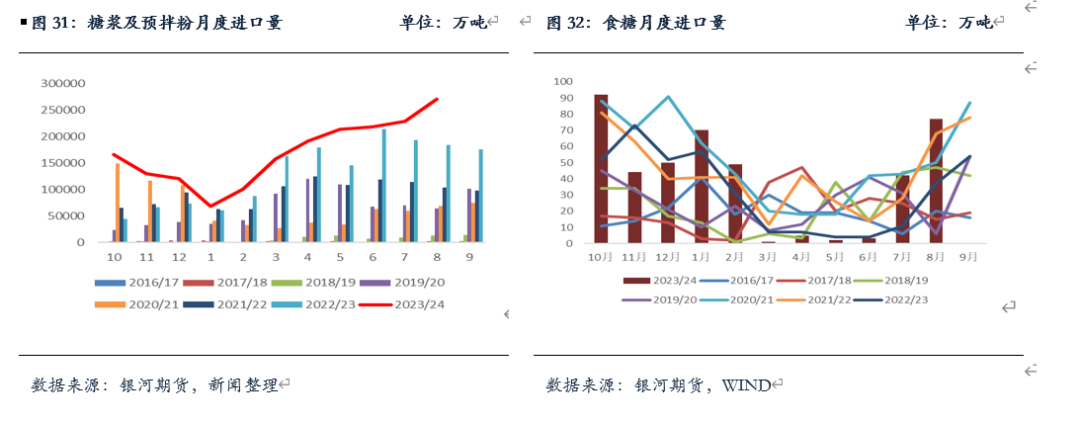

替代品方面,接洽到本年发布的公告,2024年第44号文(对于调整海关特地监管区域和区外加工交易食糖处治形状的公告),以及财关税(2024)7号文《对于边民通商交易相差口商品不予免税清单的奉告》,遏抑在保税区内加工的糖浆和预拌粉,现时暂未触及原产地加工后出口的替代品,受此影响,本年度替代品入口尚存不笃定性,后续还需良善该方面入口的遏抑战略。

据海关总署统计数据自大,8月份我国入口糖浆和预混粉统统27.12万吨,同比加多8.62万吨,再更正高,还是聚会四个月保握在20万吨以上。其中入口糖浆三项统统20.26万吨,同比加多7.22万吨,增幅赫然。入口预混粉两项统统6.86万吨,同比加多1.4万吨。2024年1-8月我国入口糖浆及预混粉统统145.11万吨,同比加多21.24万吨。其中糖浆102.61万吨,折糖大要68.75万吨;预混粉42.5万吨,折糖大要37.4万吨。

六、台风“摩羯”对国内糖料产区影响

近日,跟着南宁以及防城港蔗区台风摩羯的受灾情况公布,这次台风对广西甘蔗形成的耗损也逐步澄莹。据沐甜科技统计,,广西四大产糖市以及防城港蔗区,这次台风受灾面积统统约196万亩,其中重度倒伏(全倒伏)约46万亩,即约185万吨甘蔗耗损 ,预计糖产量耗损卓著20万吨。另外崇左以及防城港蔗区至少12万亩甘蔗受淹,这部分产量也将受到严重影响,其他中度以及轻度受灾的甘蔗糖分影响程度。另外,台风摩羯还形成湛江、海南蔗区60万吨以及20万吨的甘蔗耗损,三大产区糖产量耗损总量预计卓著30万吨,况且广西钦州以及北海蔗区的受灾情况仍不开朗,这次台风形成的耗损不啻于此。

台风导致广西、广东地区甘蔗出现倒伏情况,可能会对后期的甘蔗出糖率有所影响,不外不足以改变国产糖丰产形势。在市集担忧心扉已基骨子现时盘面上,预计后续对盘面的影响相对有限。

第三部分 后市瞻望及策略推选

海外方面,巴西压榨程度放缓,8月产量下落,重复失火对本榨季及下榨季甘蔗有所影响,引发市集担忧心扉,原糖冲突23好意思分。巴西际遇干旱天气,重复主产区失火可能影响食糖品性,产糖用蔗比低于市集预期,巴西本榨季后半段及下榨季产量预计将靠近挑战。同期,印度北部的过量降雨可能形成部分产区甘蔗产量受损,印度可能延伸出口遏抑,将来海外供应收紧的预期升温,握续良善后期巴西压榨程度以及四季度开启的印度榨季。

国内方面,市集对天气灾害的担忧心扉正在逐步削弱,不外受外盘大幅高潮影响,郑糖盘面聚会走高。重复宏不雅战略刺激以及榨季末期库存相对偏低,预计盘面将保管偏强走势。不外接洽到供应宽松预期犹在,入口糖在三季度迎来岑岭,供应压力预期下,郑糖走势预计弱于原糖。

策略推选:

1. 单边:多单提出部分止盈部分握有。

2. 套利:不雅望

3. 期权:不雅望(以上不雅点仅供参考,不行为入市依据)

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:张靖笛